Les constructeurs automobiles et l’utilisation de la fabrication additive

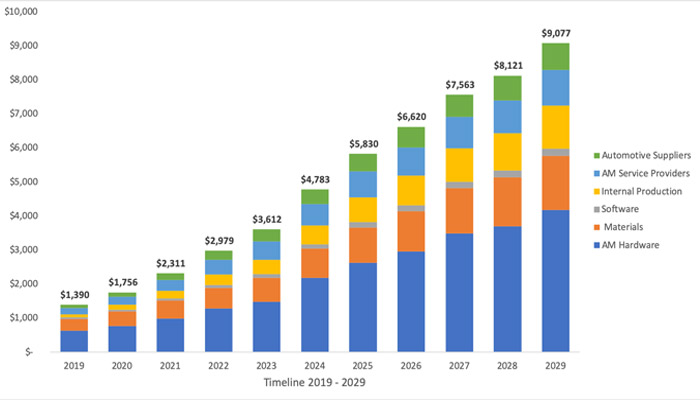

Le cabinet d’études SmarTech Publishing a dévoilé son nouveau rapport sur le marché de la fabrication additive automobile ; chaque année, il dresse une vue globale du secteur et identifie les perspectives de croissance. Toutefois, cette année, il a pris une direction un peu différente en se concentrant uniquement sur le marché des pièces finales imprimées en 3D – il laisse ainsi de côté tout le prototypage rapide, une part importante dans l’automobile quand on sait le nombre de tests qui sont réalisés. Le cabinet prévoit qu’en 2029, l’impression 3D automobile aura généré $9 milliards de revenus seulement en ce qui concerne la production de pièces finales, contre $1,390 milliards aujourd’hui.

L’année dernière déjà, l’entreprise américaine montrait que les technologies 3D servaient de plus en plus à concevoir des pièces finales, en plus des outils et des prototypes créés. Elle estimait cette partie là à $4,3 milliards de revenus en 2028. La tendance se confirme donc pour cette année, entraînée notamment par la vente d’équipements d’impression 3D. Ceux-ci représenteraient plus d’un tiers des recettes générées ; il faudra donc beaucoup d’imprimantes 3D pour répondre aux exigences de productivité de l’industrie automobile de masse. Une bonne nouvelle pour tous les fabricants, à condition qu’ils sachent répondre aux besoins de la production à grande échelle.

Les revenus générés par l’impression 3D automobile, notamment de pièces finies (crédits photo : SmarTech Publishing)

Une demande bien cernée par les fabricants historiques du marché comme Stratasys, EOS ou encore 3D Systems qui commencent à introduire des solutions d’automatisation, à améliorer leurs logiciels ou à faciliter toutes les étapes de modélisation. Leur objectif est d’optimiser le processus de fabrication additive de bout en bout et ainsi faire face aux nouveaux entrants comme Desktop Metal ou HP qui ont rapidement misé sur des processus rapides et rentables.

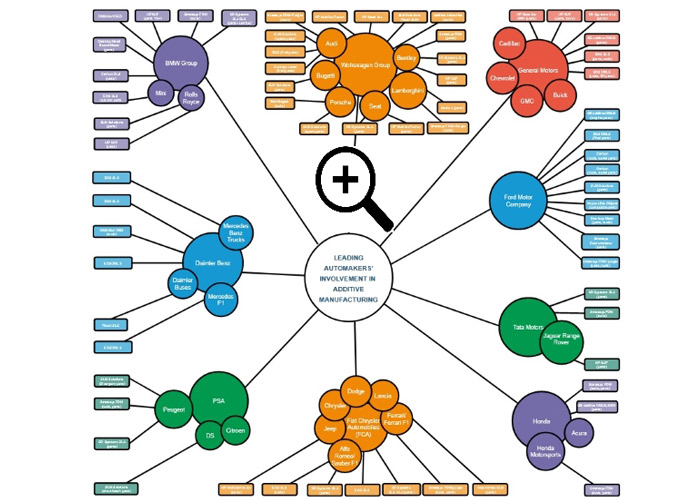

SmarTech Publishing profite de cette analyse pour dresser une carte des principaux constructeurs automobiles et leur lien avec la fabrication additive. Le cabinet a ainsi analysé quelles technologies d’impression 3D étaient le plus utilisées, et par qui. Il semblerait que c’est le groupe Volkswagen qui a le plus recours à l’impression 3D, et plus particulièrement au métal pour concevoir pièces finies et outillage. La stéréolithographie et le dépôt de matière fondue sont préférés à des fins de prototypage. BMW et Ford suivent de près le groupe allemand – BMW avait tout de même passé le pallier des un million de pièces imprimées en 3D l’année dernière.

Quelles sont les technologies d’impression 3D utilisées par les constructeurs ? Cliquez pour zoomer (crédits photo : SmarTech Publishing)

Le fabricant allemand EOS serait quant à lui un des préférés des constructeurs automobiles, autant sur du frittage laser que sur de la fusion de poudre métallique. Il est rejoint par les plus anciens du marché, Stratasys et 3D Systems, eux-mêmes suivis de près par les nouveaux entrants comme HP, Carbon ou Desktop Metal. Vous pouvez retrouver l’ensemble de l’étude ICI.

Que pensez-vous de l’impression 3D automobile ? Partagez votre opinion en commentaires de l’article ou avec les membres du forum 3Dnatives.