Les livraisons d’imprimantes 3D industrielles baissent

On ne vous apprend rien, les marchés financiers du monde entier ont connu une année difficile l’année dernière. L’inflation et les taux d’intérêt élevés ont fait craindre une récession, et même le Fonds monétaire international a indiqué que des politiques devaient être mises en œuvre pour éviter un krach. C’est également le cas pour l’impression 3D, même s’il semble que certaines parties du marché aient été plus durement touchées que d’autres. En effet, un nouveau rapport de CONTEXT a montré que les livraisons d’imprimantes 3D industrielles ont considérablement ralenti, alors que les ventes d’imprimantes d’entrée de gamme continuent à exploser, montrant potentiellement où nous pourrions continuer à voir de la croissance en 2024.

2023 a sans aucun doute été une année difficile dans le monde de la fabrication additive. Une série de fusions ratées, des bénéfices médiocres et des problèmes boursiers ont suscité des inquiétudes, bien que nombre d’entre elles aient été apparemment surestimées, beaucoup s’attendant à ce que le marché rebondisse cette année. Cela dit, ce rapport montre que, surtout dans le domaine des imprimantes 3D industrielles, il y a au moins quelques raisons de s’inquiéter, car il est peut-être temps de s’adapter aux besoins du marché.

Une baisse des livraisons d’imprimantes 3D industrielles

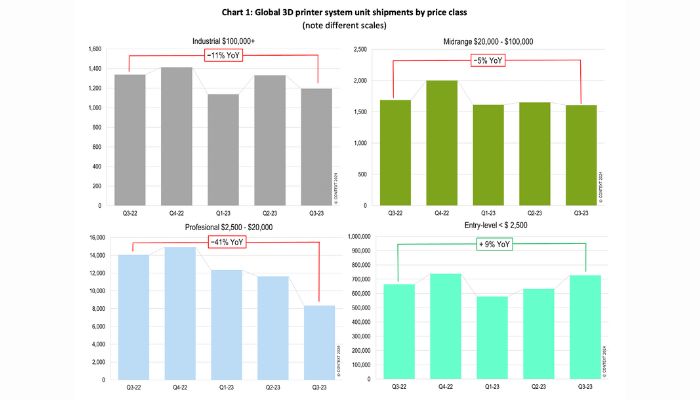

Tout d’abord, il est important de noter les différentes catégories d’imprimantes incluses dans ce dernier rapport et la façon dont elles sont classées. CONTEXT identifie quatre groupes distincts : les imprimantes 3D industrielles (100 000 dollars et plus), les imprimantes de milieu de gamme (20 000 à 100 000 dollars), les imprimantes professionnelles (2 500 à 20 000 dollars) et les imprimantes d’entrée de gamme (moins de 2 500 dollars). Dans le rapport, ces produits ont ensuite été suivis en fonction des ventes afin de déterminer la croissance d’une année sur l’autre.

Les résultats obtenus semblent aller à l’encontre de la logique qui prévaut actuellement dans le domaine de la fabrication additive. Bien que de plus en plus de fabricants s’orientent vers des solutions professionnelles plus onéreuses et dotées de caractéristiques plus intéressantes dans le but d’avoir de meilleures performances, l’intérêt des consommateurs semble davantage orienté vers les modèles d’entrée de gamme. En effet, le marché des imprimantes d’entrée de gamme semble être le seul à avoir progressé au cours du troisième trimestre 2023.

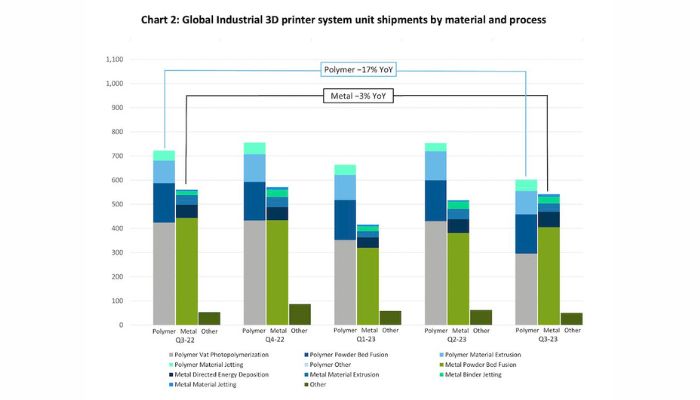

En ce qui concerne les livraisons d’imprimantes 3D industrielles, le segment des polymères a été plus durement touché que celui du métal (crédits photo : CONTEXT).

Plus concrètement, le rapport indique que pour les systèmes industriels, les livraisons mondiales ont chuté de 11 % au troisième trimestre, la différence étant particulièrement marquée pour les solutions polymères : les livraisons d’imprimantes polymères ont chuté de 17 %, tandis que les livraisons d’imprimantes 3D métal n’ont baissé que de 3 %. Ils notent toutefois que les chiffres à la baisse pour les polymères semblent être liés à la performance particulièrement faible des imprimantes à photopolymérisation en cuve, qui constituent la catégorie la plus importante d’imprimantes 3D industrielles polymères.

Dans le même temps, dans le secteur des métaux, les insuffisances de la fusion sur lit de poudre ont tiré la catégorie vers le bas, tandis que les systèmes de fusion sur lit de poudre multi-laser à plus grand volume d’impression et d’autres technologies ont stimulé les revenus. Cette évolution a également été favorisée par l’arrivée d’un nombre croissant d’entreprises chinoises dans le secteur, avec des résultats prometteurs. Les imprimantes DED ont également connu une croissance significative, des entreprises comme Meltio en particulier étant considérées comme les chefs de file.

Les livraisons d’imprimantes de milieu de gamme ont également chuté de 5 %, bien qu’elles aient été aidées par de fortes livraisons de systèmes PBF plus accessibles, comme la Fuse 1 de Formlabs, et par des livraisons nationales en Chine, en particulier de la part d’UnionTech. Sans UnionTech en particulier, les livraisons d’imprimantes 3D auraient baissé de 17 % selon CONTEXT, les leaders du marché Stratasys, 3D Systems et Markforged affichant des résultats particulièrement médiocres. Toutefois, ce n’est rien comparé aux imprimantes de la catégorie de prix professionnelle. C’est dans cette catégorie que la tendance à la baisse a été la plus marquée, les ventes d’imprimantes 3D ayant chuté de 40 %, probablement parce que les utilisateurs se sont tournés vers des solutions moins chères, même si elles étaient moins performantes.

Les données de CONTEXT montrent que les ventes de toutes les catégories d’imprimantes 3D, y compris les imprimantes industrielles, à l’exception des imprimantes d’entrée de gamme, ont diminué par rapport aux années précédentes (crédits photo : CONTEXT).

Quelles conclusions faut-il tirer ?

Si ces chiffres peuvent sembler pessimistes, il est toutefois positif de constater que les systèmes d’entrée de gamme ont connu une croissance significative : les livraisons ont augmenté de 9 % au cours du troisième trimestre. Bien que cela ait un coût, notamment en raison de la cannibalisation des ventes d’imprimantes 3D professionnelles, cela montre que le marché est encore solide. Cela a été souligné en particulier par la croissance d’entreprises telles que Bambu Lab et Elegoo, tandis que Creality continue de dominer ce segment du marché.

Néanmoins, cela suggère peut-être qu’un changement de stratégie est nécessaire pour le marché de la fabrication additive, car les utilisateurs semblent plus heureux de s’en tenir à des machines moins chères et plus basiques plutôt qu’à des modèles plus chers. Quoi qu’il en soit, il sera intéressant de voir au fil de l’année ce que les entreprises d’impression 3D choisiront de faire. Peut-être que la catégorie d’entrée de gamme, souvent négligée, connaîtra un regain d’intérêt de la part des fabricants d’imprimantes 3D plus établis. Il est clair que la fabrication additive a encore de la valeur pour de nombreuses industries. Pour en savoir plus, cliquez ICI.

Que pensez-vous de cette analyse ? Partagez votre avis dans les commentaires de l’article. Retrouvez toutes nos vidéos sur notre chaîne YouTube ou suivez-nous sur Facebook ou Twitter !